Een tijdje terug publiceerde het Corporate Europe Observatory (CEO) een onderzoek naar de betrokkenheid van de Big Four (PwC, KPMG, EY en Deloitte) bij de fiscale besluitvorming binnen de EU. De titel luidt: “Accounting for influence: how the Big Four are embedded in EU tax avoidance policy”.

Het rapport bevat een gedetailleerd overzicht van de rol van de Big Four bij de beleidsmatige discussie over belastingontwijking. Denk aan deelname aan commissies of voormalige medewerkers die betrokken waren bij het schrijven van regelgeving. Er zijn ook enkele case studies. Heel in het kort is de conclusie dat deze kantoren wel errug vaak opduiken in Brussel. En dat is een probleem, zeggen de onderzoekers, want het zijn precies deze kantoren die de sexy stucturen verzinnen en vervolgens helpen bij de implementatie ervan. Een poacher turned gamekeeper bestaat niet:

“It is time to kick the Big Four and other players in the tax avoidance industry out of EU anti-tax avoidance policy. The starting point for this must be recognition of the conflict of interest in allowing tax intermediaries to advise on tackling tax avoidance. Only then can an effective framework emerge to ensure public-interest tax policy-making is protected from vested interests.”

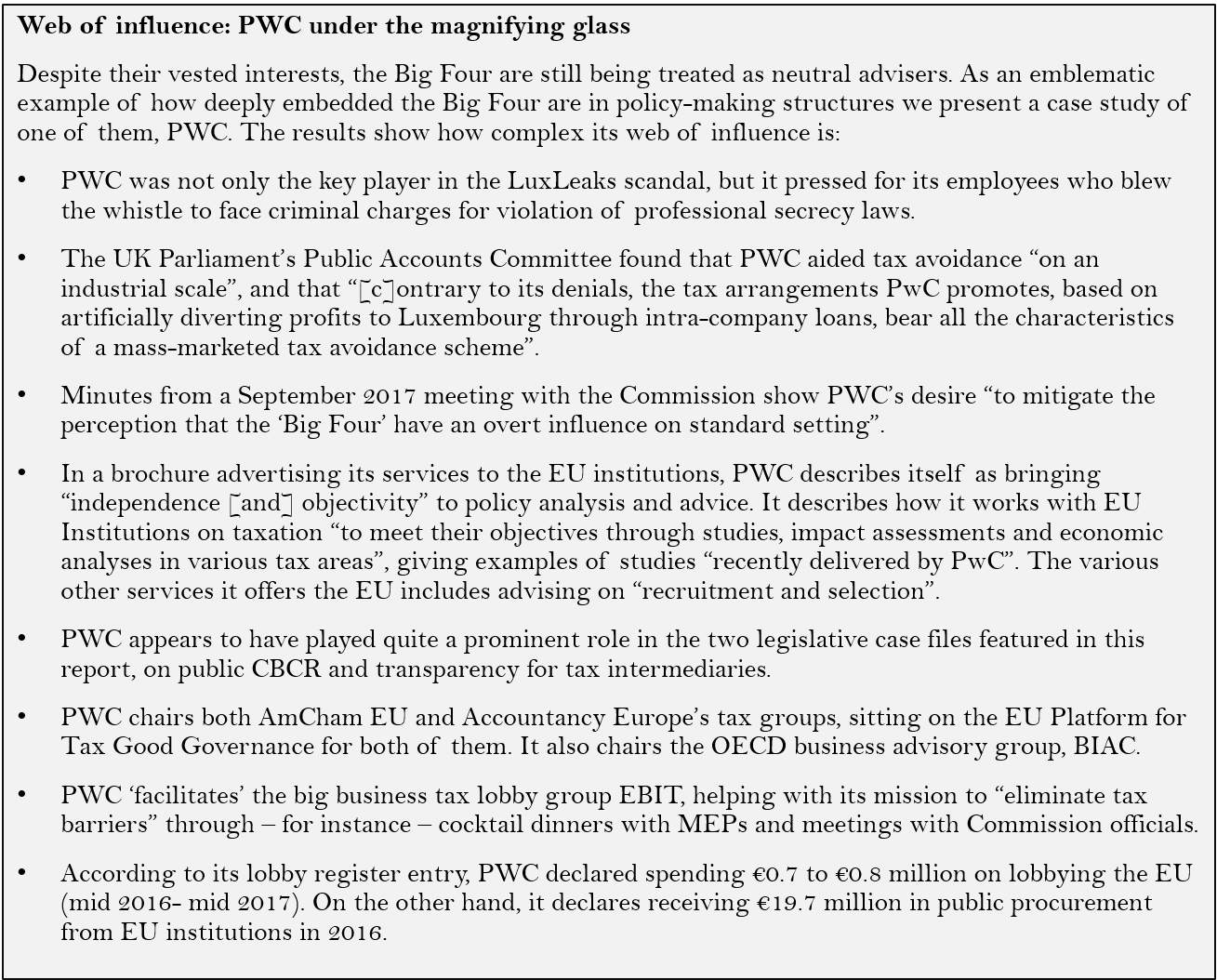

Voorbeeld: Inbedding PwC

Ik zal geen samenvatting geven (graag verwijs ik naar Follow The Money, hier). Hieronder wel een ‘sfeerimpressie’ aan de hand van het voorbeeld van mijn voormalige werkgever PwC. Of dit allemaal klopt en/of volledig is, kan ik overigens niet beoordelen. Evident onjuist is het in elk geval niet.

Bron: CEO-rapport, p. 18. (zonder voetnoten)

Bron: CEO-rapport, p. 18. (zonder voetnoten)

En dus?

Conclusie: PwC is goed vertegenwoordigd op het Europese belastingontwijkingsmaatregelencircuit. Voor fiscalisten komt dit niet als een verrassing. Met de mogelijke uitzondering van de “cocktail dinners” in de voorlaatste bullet, kun je je afvragen hoe spannend deze lijst eigenlijk is. De voorzitterschap van AmCham of de deelname aan het Platform for Tax Good Governance getuigen niet van BEPS-gerelateerde wereldheerschappij. Ditto de Public Accounts Committee (PAC) en zelfs een ziedende Margaret Hodge. Een “web of influence” klinkt nogal schimmig, maar zie goed: deze informatie was voor een groot deel al wel in het publieke domein. Zo kan de liefhebber op de website van het European Business Initiative on Taxation (EBIT) alle position papers sinds 2000 (!) nalezen. Leuk voor op de camping. Dat PwC zich afficheert als “onafhankelijk” en “objectief” vind ik ook niet heel verbazingwekkend (hoogstens – zo zou een cynicus zeggen – wat vergezocht).

“Just because they’re paranoid, doesn’t mean they’re wrong”

Wat ik met name opvallend vind aan het CEO-rapport is niet zozeer de inhoud ervan als het beeld dat kan/zal ontstaan het bredere publiek. Hoewel een goed deel van de informatie al openbaar was, is het 32-pagina’s tellend totaalplaatje meer dan schokkend voor de gemiddelde Nederlander. Het geeft een inblik in een wereldje dat tot voorkort onbekend was en – laten we eerlijk zijn – duidelijk verdacht ís als je het van een afstandje beschouwt. Als ik een vergelijkbaar rapport zou lezen over Big Pharma of het Military-industrial complex dan dacht ik niet: “Ach, wat goed, het bedrijfsleven geeft waardevolle en terechte input die onze politici en beleidsmakers op waarde zullen schatten, zonder beïnvloed te worden door lobbyisten met mojitos en tequila sunrises. Niks aan het handje, ga maar rustig slapen.” Nee, ik zou duidelijkheid willen. Kamervragen, Zembla-documentaires, een interventie door Paul Tang…

Bezien door de traditionele fiscalistenbril, is een rapport als dat van het CEO tendentieus en onterecht. Stemmingmakerij, gebrek aan inzicht, irrelevant… u kent het wel. Nu heb ik enig begrip voor deze reactie, al deel ik deze visie niet. In tijden van BEPS is het meer dan terecht dat burgers zich kritisch opstellen ten opzichte van belastingland en dus allerlei scherpe (en minder scherpe) vragen stellen. Bijvoorbeeld over de rol van de Big Four. Het is vervolgens ZEER belangrijk dat dergelijke vragen adequaat en overtuigend beantwoord c.q. besproken worden. In de publieke discussie is een beter begrip nodig van het fiscale besluitvormingsproces en de rol van de advieskantoren en andere belangengroepen. De positieve punten moeten meer aandacht krijgen, de negatieve een oplossing.

Dit kan alleen als de betrokkenen, m.n. bedrijven, experts en beleidsmakers, het ‘achter-de-schermen’ inzichtelijk weten te maken voor burgers. Ik vrees dat dit niet een makkelijke klus zal zijn: het is onwennig, omslachtig en niet gratis. Een paar jaar geleden zou ik gezegd hebben: “hier zit geen hond op te wachten”. Welnu, de tijden zijn veranderd. Na alle reuring van de afgelopen jaren¹ is een solide maatschappelijke discussie essentieel om het publieke vertrouwen te herstellen/winnen. Solide wil vooral zeggen: op feiten gestoeld. Het CEO-rapport geeft een bepaald soort inzicht maar geeft niet het hele plaatje. Ik zeg dat als insider. We moeten kritisch zijn op de rol van de Big Four doch tevens realistisch. De toekomst van het belastingrecht wordt heus niet beslist bij een cocktail dinner van EBIT. Ik geloof best dat soms sprake is van belangenverstrengelingen. Echter, het resoluut weren van de kantoren uit de maatschappelijke discussie voegt weinig toe. Het ontwikkelen van een duidelijk, progressief en inhoudelijk tegengeluid, dat kan zorgen voor balans, wel.

***

¹ Van de Paradise Papers tot de dividendmemo’s, het lijstje wordt steeds langer…

Goed stuk, Anna (hoewel ik persoonlijk niet op nog meer interventies van Paul Tang zit te wachten) . De NGOs lopen toch het risico aan hun eigen boosheid ten onder te gaan. Denk aan dat jongetje in het sprookje dat voortdurend WOLF! WOLF! riep. Dat gaat op zeker moment ten koste van je geloofwaardigheid. Kom nu toch eens met een goed, empirisch onderbouwd, politiek-sociologisch rapport over het fiscaal-industrieel complex.

Dank! Als je iets op de agenda wilt krijgen en houden is er volgens mij geen betere dan Paul Tang. Maar dat terzijde.

Wat de ngo’s betreft zou het ook helpen als men een concreter beeld zou schetsen van zowel het probleem als de oplossing(srichtingen). Zelfs een eis “het afschaffen van de brievenbussen”, die toch redelijk concreet lijkt, behoeft contextualisering. Zonder het breder plaatje kun je immers niet zeggen welke gevallen getroffen moeten worden of bepalen of afschaffing uberhaupt doel treft. Overigens laten de producties van bijv, de BEPS Monitoring Group zien dat er wel degelijk fiscaal technische en economische kennis bij de ngo’s zit. De capaciteit qua fte’s blijft alleen achter. (Een paar jaar geleden heb ik nog bij Oxfam Novib gesolliciteerd, maar dat is niks geworden.)